41 pajak penjualan saham perusahaan tertutup

Saham Dalam PT Tertutup. Saham adalah bukti telah dilakukan penyetoran penuh modal yang diambil bagian oleh para pemegang saham dalam Perseroan Terbatas, atau secara sederhana dapat dikatakan saham adalah surat berharga yang menunjukkan bagian kepemilikan atas suatu perusahaan. Terdapat beberapa persyaratan yang perlu diperhatikan agar saham ... Kasus Pertama. Pada tahun 2018, Mr. Arizona memutuskan menjual sahamnya kepada PT JKL dengan nilai transaksi debelar Rp500 juta. Menurut Keputusan Menteri Keuangan nomor 434/KMK.04/1999 mengatur:. Atas penghasilan dari penjualan saham Perseroan yang diperoleh WPLN selain Bentuk Usaha Tetap (BUT) dipotong pajak sebesar 20% (dua puluh persen) dari perkiraan penghasilan netto.

Berikut cara untuk melaporkan pajak saham: 1. Menggunakan formulir SPT 1770-III. 2. Pada kolom 'penjualan saham di bursa efek', tuliskan total penjualan saham yang dilakukan selama tahun berjalan, tarif pajak final atas transaksi penjualan saham, dengan ketentuan 0,1% dari nilai bruto transaksi penjualan saham.

Pajak penjualan saham perusahaan tertutup

Wajib Pajak Luar Negeri; Transaksi Penjualan Saham: Individu dan Badan Usaha: 0,1% dari nilai bruto transaksi penjualan saham [PPh Pasal 4 ayat 2] * Transaksi penjualan saham pendiri berlaku tarif tambahan 0,5% dari nilai saham perusahaan pada saat penutupan bursa efek di akhir tahun 1996, atau nilai IPO saham untuk perusahaan yang ... Program Kepemilikan Saham Karyawan oleh Emiten Indonesia. Umumnya terdapat 3 cara bagi Emiten/Perusahaan Publik di Indonesia untuk menyelenggarakan PKSK. Pertama adalah melalui penjatahan saham pada saat penawaran umum, kedua melalui penerbitan saham tanpa hak memesan efek terlebih dahulu, dan ketiga adalah melalui penjualan / pembagian ... Oct 26, 2021 · 1 Beban perpajakan penjualan Saham perusahaannya tertutup 2 Studi Kasus pajak penjualan Saham masyarakat tutup pintu 2.1 Asumsi: 2.2 Pembahasan: Beban pajak penjualan Saham masyarakat Tertutup. di dalam bab perusahaan yangi sahamnmemiliki noel terberpesta dalam bursa efek, maka hanya ada satu aspek pajak penghasilan (PPh) yangi akan dibebankan.

Pajak penjualan saham perusahaan tertutup. Itulah sederetan penghitungan pajak saham dalam perusahaan tertutup, yang notabene berbeda dengan perhitungan pajak saham di perusahaan terbuka. Kendati demikian, masing-masing sudah didasari dengan aturan yang berlaku. Dari pajak penjualan saham ini bisa disimpulkan bahwa berinvestasi tidak luput dari beban pajak. Dalam buku "Hukum Perseroan Terbatas" (hal. 510), M. Yahya harahap, S.H. menyatakan bahwa menurut hukum, saham Perseroan yang dapat diambil alih adalah saham yang telah ditempatkan dan disetor (geplaats en gestort aandeel, subscribed and paid-up share).Akan tetapi, dapat juga terhadap saham yang belum dikeluarkan atau yang akan dikeluarkan (aandelen in portefeulle) atau saham portefel ... penjualan saham atas kepemilikan perusahaan tbk? atau gimana rekan? kalau penjualan saham orang pribadi selisih keuntungannya merupakan penghasilan yang dikenakan pasal 17 tergantung selisih keuntungannya, kalau melebihi 500jt maka dikenakan 30% salam manis Bagi Wajib Pajak pemilik saham pendiri yang tidak memilih untuk dikenakan tarif final sebesar 0,5% berdasarkan ketentuan ini, atas penghasilan berupa capital gain dari transaksi penjualan saham pendiri dikenakan Pajak Penghasilan sesuai dengan tarif umum sebagaimana dimaksud dalam Pasal 17 Undang-Undang Pajak Penghasilan.

Perusahaan B : *Apabila penjualan secara UTUH (Akuisisi) maka akan dicatat sebesar nilai pembelian sesuai dengan akta, apabila nilai penjualan (perusahaan) lebih besar dari aset maka dicatat sebagai goodwill. Pajak yang dibayar : Tidak ada *Apabila penjualan aset only, maka dicatat nilai pembelian saja tanpa memperhatikan nilai aset itu sebenarnya. Saham prioritas yang non-kumulatif, non-partisipasi; Pengertian. Perseroan terbatas tertutup memiliki pengertian sebagai perseroan (perusahaan yang dikelola pemerintah) yang didirikan dengan tidak menjual sahamnya kepada masyarakat luas atau hanya orang-orang tertentu saja yang bisa ikut bertindak sebagai investor (penanam modal). Jikapun ingin membagikan kas kepada pemegang saham perusahaan lebih memilih melakukan buyback saham karena pajak atas ... Pemerintah Nomor 41 Tahun 1994 stdtd PP Nomor 14 Tahun 1997 tentang Pajak Penghasilan atas Penghasilan dari Transaksi Penjualan Saham Di Bursa efek dan Keputusan Menteri Keuangan Nomor ... untuk perusahaan tertutup. b. Atas pembelian saham perseroan dalam negeri (bukan perusahaan publik) dari Wajib Pajak luar negeri, PT. T wajib memotong, menyetor dan melaporkan PPh Pasal 26 yang terutang sebesar 5% (lima persen) dari harga jual, sesuai ketentuan/prosedur yang berlaku umum; c. Terhadap penjualan saham di suatu perusahaan dalam negeri yang bukan perusahaan ...

TRANSAKSI penjualan saham pada perusahaan tertutup (belum go public) yang dilakukan oleh wajib pajak dalam negeri, maka atas keuntungannya (capital gain) merupakan objek pajak penghasilan (PPh). Laba atas pengalihan saham tersebut merupakan objek PPh Pasal 25 dan Pasal 29 dan harus dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan yang ... Ilustrasi pajak capital gain saham dan ketentuan pajak atas capital gain. Pajak Capital Gain Saham. Dari contoh kasus capital gain di 3 atas, capital gain saham atas penjualan saham PT AAA sebesar Rp7.500.000.000 harus dilaporkan dalam SPT Tahunan Masa Pajak 2021 sebagai tambahan penghasilan.. Sementara kenaikan harga saham yang dimiliki PT AAA di PT BBB, karena belum menjadi keuntungan modal ... 2. Khusus untuk transaksi penjualan saham pendiri, terhadap pemilik saham pendiri dikenakan tambahan Pajak Penghasilan sebesar 0,5% (setengah persen) dari nilai jual saham. Nilai jual saham dimaksud ditetapkan sebagai berikut. Bagi perusahaan yang telah menjual sahamnya di bursa efek sebelum tanggal 1 Januari 1997, nilai jual saham ditetapkan ... Untuk memperjelas pemahaman di atas, berikut kami gambarkan implikasi pajak penghasilan dari skema pengalihan saham yang perusahaan bapak akan lakukan: Contoh asumsi: Perusahaan bapak ("PT A") memiliki 50% saham di PT B (Anak Peusahaan). PT A berencana menjual seluruh saham PT B kepada PT C.

Bagaimana Pengenaan Pajak Atas Penjualan Saham Perusahaan Tertutup Ortax Your Center Of Excellence In Taxation

Baca Juga: Jenis Pajak dalam Penjualan Saham Perusahaan Tertutup. Jadi, waktu perolehan capital gain adalah didapat sewaktu-waktu pada saat investor menjual sahamnya dan mengalami kenaikan. Ilustrasi pajak capital gain saham dan ketentuan pajak atas capital gain. Pajak Capital Gain Saham

35 Pajak Penjualan Saham Perusahaan Tertutup Info Uang Online

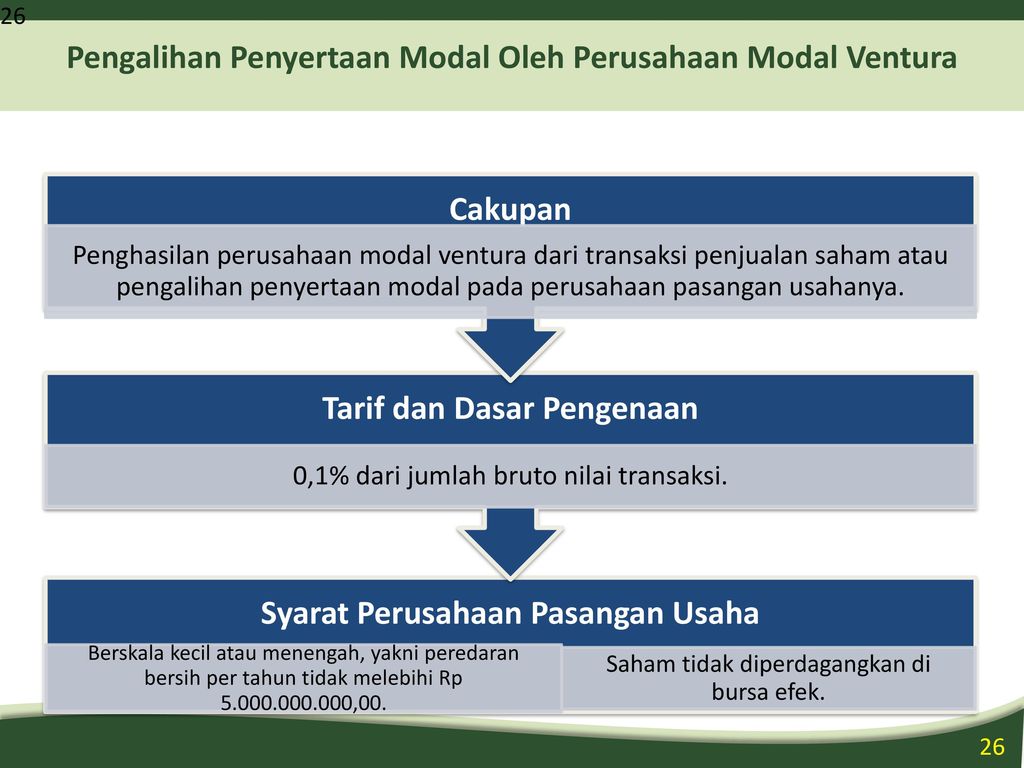

Dalam Pasal 2 dan Pasal 3 KMK 282/1997 disebutkan besarnya tarif pajak penghasilan (“PPh”) atas penjualan saham adalah 0,1% dari jumlah bruto nilai transaksi penjualan. Sementara, untuk pemilik saham pendiri akan dikenakan tambahan pajak penghasilan dan bersifat final sebesar 0,5% dari nilai saham.

Sekilas Tentang Pajak Atas Buyback Saham

Salam. Penjualan saham baik PT. Terbuka/tertutup, bukan penyerahan BKP. Originaly posted by melantoim: kalo di UU PPN Pasal 4A. (2) Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang tertentu dalam kelompok barang sebagai berikut: d. uang, emas batangan, dan surat berharga. sependapat.

22 Pajak Penjualan Saham Perusahaan Tertutup Info Dana Tunai

Sesuai dengan Pasal 26 ayat (2) UU PPh: Atas penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2), yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto.

Perseroan Tertutup Pt Adalah Suatu Klikpajak By Mekari Facebook

Penghasilan atas Penjualan Saham. Penghasilan atas penjualan saham di bursa efek dikenai PPh Final sebesar 0,1%. Perlu diingat, DPP-nya adalah seluruh nilai penjualan, bukan nilai keuntungannya (selisih antara harga jual dan harga beli) saja. Jadi, kalau suatu saham dibeli dengan harga Rp80 juta dan dijual Rp100 juta, dipotong PPh Final sebesar ...

Cara Menghitung Ekuitas Pemegang Saham 9 Langkah Dengan Gambar

Beban Pajak Penjualan Saham Perusahaan Tertutup. Dalam hal perusahaan yang sahamnya tidak terdaftar dalam bursa efek, maka hanya ada satu aspek Pajak Penghasilan (PPh) yang akan dibebankan. Hal ini sesuai dengan Undang-Undang PPh Pasal 4 Ayat (1) huruf d angka 1 yang menyebutkan bahwa atas keuntungan (capital gain) dari pengalihan harta kepada ...

Berapa Pajak Jual Beli Saham Plus Contoh Perhitungan Pajak

Feb 12, 2013 · Keuntungan atas penjualan saham pendiri, kata Fuad, akan digabungkan menjadi pendapatan orang pribadi atau perusahaan dan dicatatkan dalam Surat Pemberitahuan (SPT) Pajak Tahunan. Fuad mengatakan tarifnya bukan 0,1% dari capital gain, melainkan sebesar tarif PPh normal terhadap capital gain penjualan saham perdana.

Alasan Dprd Menolak Rencana Dki Menjual Saham Pabrik Bir Metro Koran Tempo Co

Aug 28, 2018 · Dear Moderator, Case 1: Perusahaan AA (Perusahaan Asing) melakukan penjualan Sahamnya Pada Perusahaan BA (Perusahaan Tertutup di Indonesia) kepada Wajib Pajak Dalam Negeri dan Wajib Pajak Luar Negri Case 2: Perusahaan AA (Perusahaan Asing) melakukan hibah Sahamnya Pada Perusahaan BA (Perusahaan Tertutup di Indonesia) kepada Wajib Pajak Dalam Negeri dan Wajib Pajak Luar Negri Apa implikasi ...

22 Pajak Penjualan Saham Perusahaan Tertutup Info Dana Tunai

Komponan Pajak Penjualan Saham. Seperti yang telah disebutkan sebelumnya, dalam transaksi saham, pajak penjualan saham dalam hal ini PPN dikenakan untuk kegiatan penyerahan JKP, yakni jasa pialang saham. Besaran PPN dalam urusan pajak penjualan saham sama dengan besaran PPN pada umumnya, yaitu 10%.

Apa Yang Terjadi Jika Perusahaan Bangkrut Saham Indonesia

your center of excellence in taxation, Ortax, pajak, peraturan, treaty, kurs, berita, tax learning Penjualan saham perusahaan tertutup | Ortax - your center of excellence in taxation Login New Member Konfirmasi

Jefry12

22 Pajak Penjualan Saham Perusahaan Tertutup. A dijual 100 dalam bentuk saham tertutup kepada pt 1 dan pt 2 bukan hub istimewa murni pihak luar kondisi pt a adalah merugi 2 tahun berturut2 2015 dan 2016 nilai neraca per 2016 adalah aktiva aset 900 kas 100 pasiva 300 modal 500 hutang bank 100 hutang hub. Untuk memperdalam pemahaman di atas ...

Setpp Kemenkeu Go Id

Sep 23, 2020 · Menurut Pasal 57 ayat (1) huruf b UUPT, menyatakan bahwa Anggaran Dasar dapat mengatur agar jual-beli saham perusahaan mendapatkan persetujuan Organ Perseroan yang mana salah satunya adalah RUPS. Berdasarkan Pasal 57 ayat (1) huruf b UUPT jual-beli saham yang wajib mendapatkan persetujuan RUPS, hanya jika disyaratkan dalam Anggaran Dasar.

Mengenal Apa Itu Perusahaan Go Public Manfaatnya Qwords

Oct 26, 2021 · 1 Beban perpajakan penjualan Saham perusahaannya tertutup 2 Studi Kasus pajak penjualan Saham masyarakat tutup pintu 2.1 Asumsi: 2.2 Pembahasan: Beban pajak penjualan Saham masyarakat Tertutup. di dalam bab perusahaan yangi sahamnmemiliki noel terberpesta dalam bursa efek, maka hanya ada satu aspek pajak penghasilan (PPh) yangi akan dibebankan.

Mudah Kaya Lewat Jual Beli Saham 2 Kumparan Com

Program Kepemilikan Saham Karyawan oleh Emiten Indonesia. Umumnya terdapat 3 cara bagi Emiten/Perusahaan Publik di Indonesia untuk menyelenggarakan PKSK. Pertama adalah melalui penjatahan saham pada saat penawaran umum, kedua melalui penerbitan saham tanpa hak memesan efek terlebih dahulu, dan ketiga adalah melalui penjualan / pembagian ...

Perusahaan Tbk Adalah Pengertian Karakteristik Dan Cara Menjadi Perusahaan Tbk Accurate Online

Wajib Pajak Luar Negeri; Transaksi Penjualan Saham: Individu dan Badan Usaha: 0,1% dari nilai bruto transaksi penjualan saham [PPh Pasal 4 ayat 2] * Transaksi penjualan saham pendiri berlaku tarif tambahan 0,5% dari nilai saham perusahaan pada saat penutupan bursa efek di akhir tahun 1996, atau nilai IPO saham untuk perusahaan yang ...

Berapa Pajak Jual Beli Saham Plus Contoh Perhitungan Pajak

Pajak Atas Dividen Dan Contoh Penghitungannya Pengadaan Eprocurement

Apa Saja Langkah Sukses Untuk Go Public Irma Devita Info Kenotariatan Dan Pertanahan

Ini Loh Proses Go Public Okezone Com Line Today

10 Pajak Penjualan Saham Perusahaan Tertutup Info Duwit

March 25 Mojakoe 2013 Spa Acirc Euro Ldquo Febui 1 Saham Dan Investasi Di Saham 45 Perusahaan Xy Sebuah Perusahaan Tertutup Yang Bergerak Di Bidang Furniture Pada 1 Januari 20011 Pdf Document

Putusan Pengadilan Pajak Nomor Put 100597 25 2013 Pp M Ib Tahun 2018 Putusan Pengadilan Pajak Perpajakan Id

Perusahaan Tbk Pengertian Karakteristik Keuntungan Dan Kerugiannya Gramedia Literasi

Kontrak Hukum Perbedaan Pt Terbuka Dan Pt Tertutup

Perbedaan Reksadana Terbuka Vs Tertutup Simulasikredit Com

Repository Umsu Ac Id

Ipo Adalah Pengertian Tujuan Dan Mekanismenya

Pajak Penghasilan Final Ppt Download

Kenali Jenis Jenis Pajak Penjualan Saham Perusahaan Tertutup Pdf

11 Go Public Docx Go Public Semua Perusahaan Tertutup Memiliki Kesempatan Untuk Menjadi Perusahaan Publik Dengan Menawarkan Dan Menjual Sebagian Course Hero

Pt Terbuka Dan Tertutup Ini Dia Klasifikasinya Legal2us

E Ipo Co Id

Pajak Atas Capital Gain Pt Terbuka Dan Pt Tertutup Forum Diskusi Pajak

Berikut Proses Cara Akusisi Pada Perusahaan Tertutup

Surat Edaran Kepada Pemegang Saham Ojk No S 149 D 04 2019 Tanggal 14 Oktober 2019 Perihal Rencana Pdf Document

Berapa Pajak Jual Beli Saham Plus Contoh Perhitungan Pajak

Pajak Jual Beli Saham Tak Terhindar Bak Kematian Diskartes Blog Investasi Dan Ekonomi

22 Pajak Penjualan Saham Perusahaan Tertutup Info Dana Tunai

Bagaimana Pengenaan Pajak Atas Penjualan Saham Perusahaan Tertutup Ortax Your Center Of Excellence In Taxation

.jpg)

Big Alpha Apa Itu Saham Arti Keuntungan Cara Investasi Risiko

Pajak Atas Penjualan Saham Ortax Your Center Of Excellence In Taxation

0 Response to "41 pajak penjualan saham perusahaan tertutup"

Post a Comment